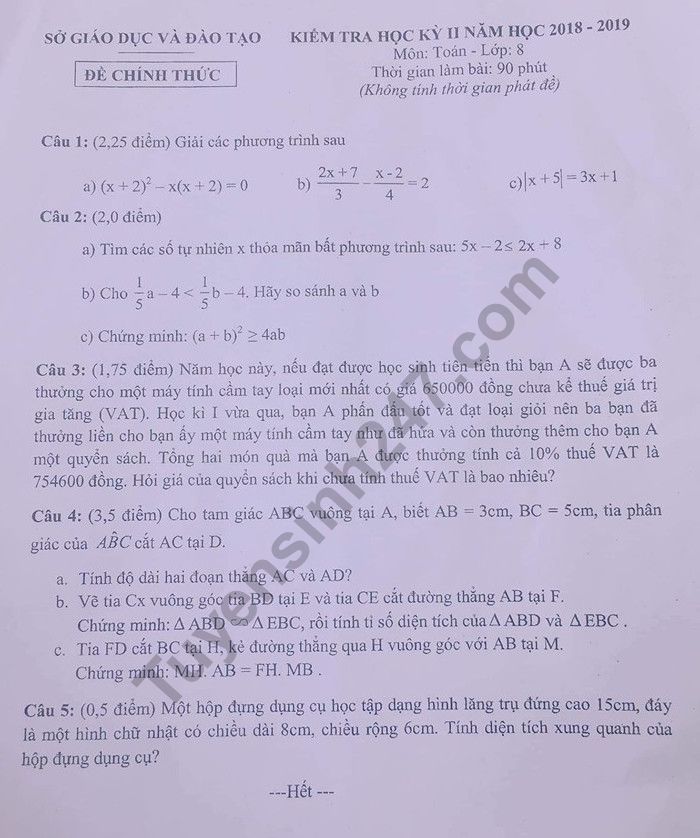

Hãy nhập câu hỏi của bạn vào đây, nếu là tài khoản VIP, bạn sẽ được ưu tiên trả lời.

Gọi x là giá của hai món đồ máy tính và sách(đ)(x>

Suy ra x.\(\frac{10}{100}\) = \(\frac{x}{10}\)là thuế VAT

Lập pt:

x + \(\frac{x}{10}\) = 754600

Giải ta được x = 686000(đ)

Giá của quyển sách là :

686000-650000 = 36000(đ0

Vậy giá của quyển sách là 36000đ

Gọi x là số ngày mà tổ phải hoàn thành công việc theo kế hoạch (ngày,x > 0)

Suy ra x - 5 là số ngày mà tổ đã hoàn thành công việc sớm hơn dự định

Vì làm sớm hơn dụ định 5 ngày mà làm dư thêm 4 sản phẩm nên (36 + 4)(x - 5) -4 cũng là số sản phẩm dụ định cần làm của tổ

Lập PT:

36x = 40(x -5) - 4

Giải ta được x = 51

Nên số sản phẩm dụ định mà tổ phải chês tạo là 51 . 36 = 1836 (sản phẩm)

Vậy số sản phẩm mà tổ dự định làm là 1836 sản phẩm

* Phân tích:

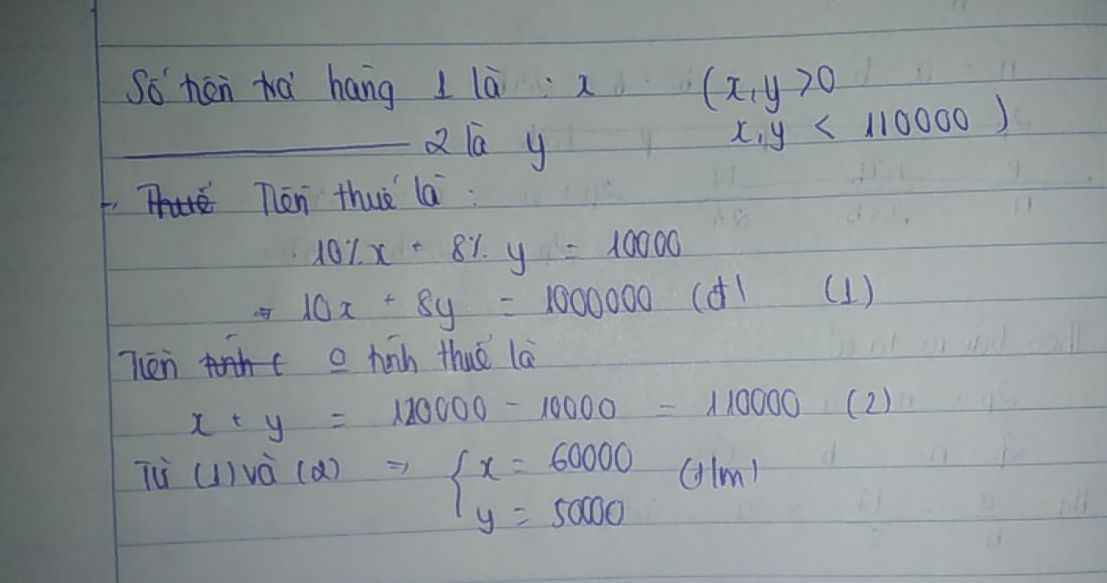

Vì trong 120000 Lan trả có 10000 thuế VAT nên giá gốc của hai sản phẩm không tính VAT là 110000 đồng.

| Giá gốc | Thuế VAT | |

| Hàng thứ 1 | x | 0,1.x |

| Hàng thứ 2 | 110000 – x | 0,08.(110000 – x) |

Thuế VAT của cả hai mặt hàng là 10 nghìn nên có phương trình:

0,1x + 0,08(110000 – x) = 10000.

* Giải

Gọi giá gốc của mặt hàng thứ nhất là x (0 < x < 110000 đồng).

Vì trong 120000 đồng Lan trả đã có 10000 đồng thuế VAT nên tổng giá gốc của cả hai mặt hàng chỉ bằng: 120000 – 10000 = 110000 (nghìn đồng).

⇒ Giá gốc của mặt hàng thứ hai là: 110000 – x ( đồng).

Thuế VAT của mặt hàng thứ nhất bằng: 10%.x = 0,1x (đồng).

Thuế VAT của mặt hàng thứ hai bằng: 8%.(110000 – x) = 0,08.(110000 – x) (đồng).

Thuế VAT của cả hai mặt hàng bằng: 0,1x + 0,08(110000 – x) (nghìn đồng).

Theo đề bài, tổng thuế VAT của cả hai mặt hàng là 10000 đồng nên ta có phương trình:

0,1x + 0,08(110000 – x) = 10000

⇔ 0,1x + 8800 – 0,08x = 10000

⇔ 0,02x = 1200

⇔ x = 60000 (thỏa mãn điều kiện).

Vậy không kể VAT thì giá của mặt hàng thứ nhất là 60000 đồng, giá của mặt hàng thứ hai là 110000 – 60000 = 50000 đồng.

Số tiền thật sự Lan đã trả cho hai loại hàng là:

120000 - 10% 120000 = 110000 (đồng)

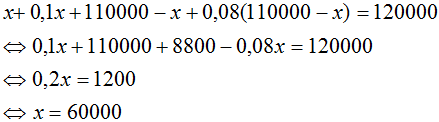

Gọi x (đồng) là tiền mua loại hàng thứ nhất không kể thuế VAT (0 < x < 110000)

Tiền mua loại hàng thứ hai không kể thuế VAT: 110000 – x

Số tiền thật sự Lan đã trả cho loại hàng 1: x + 0,1x

Số tiền thật sự Lan đã trả cho loại hàng 2: 110000 – x + 0,08(110000 – x)

Ta có phương trình:

x = 60000 thỏa điều kiện.

Vậy số tiền trả cho loại hàng thứ nhất là 60000 đồng (không kể thuế VAT).

Số tiền phải trả cho loại hàng thứ hai không kể thuế VAT là:

110000 - 60000 = 50000 đồng.

Số tiền Lan đã trả cho 2 loại hàng (không gồm VAT):

120000 - 10000 = 100000 (đ)

Gọi số tiền cần trả cho loại hàng thứ nhất là a, loại hàng thứ 2 là b (đơn vị: nghìn đồng)

Ta có:

10%a + 8%b = 10 (1)

a + b = 110

\(\Rightarrow\) a = 110 - b (2)

Thế (2) vào (1), ta có:

10%(110 - b) + 8%b = 10

\(\Leftrightarrow\) 10% . 110 - 10%b + 8%b = 10

\(\Leftrightarrow\)11 - 2%b = 10

\(\Leftrightarrow\) 11 - 10 = 2%b

\(\Leftrightarrow\) 2%b = 1

\(\Leftrightarrow\) b = 50 (nghìn đồng)

\(\Rightarrow\) a = 110 - 50 = 60 (nghìn đồng)

Vậy giá tiền hai loại hàng lần lượt là 60000đ và 50000đ.