Năm học này, nếu đạt được học sinh tiên tiến thì bạn A sẽ được ba thưởng cho một máy tính cầm tay loại mới nhất có giá 650000 đồng chưa kể thuế giá trị gia tăng (VAT). Học kì I vừa qua, bạn A phấn đấu tốt và đạt loại giỏi nên ba bạn đã thưởng liền cho bạn ấy một máy tính cầm tay như đã hứa và thưởng thêm cho bạn A một quyển sách. Tổng hai món quà mà bạn A được thưởng...

Đọc tiếp

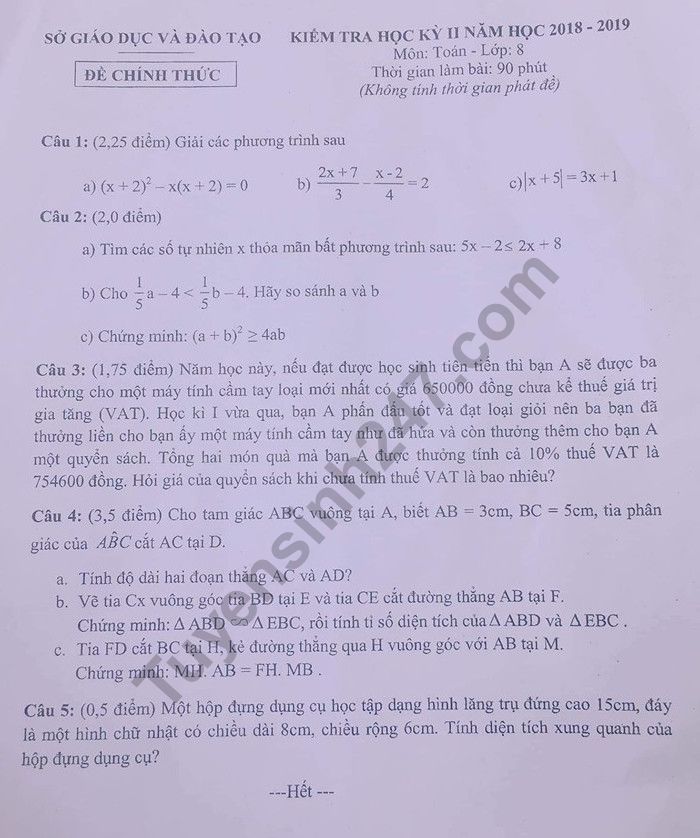

Năm học này, nếu đạt được học sinh tiên tiến thì bạn A sẽ được ba thưởng cho một máy tính cầm tay loại mới nhất có giá 650000 đồng chưa kể thuế giá trị gia tăng (VAT). Học kì I vừa qua, bạn A phấn đấu tốt và đạt loại giỏi nên ba bạn đã thưởng liền cho bạn ấy một máy tính cầm tay như đã hứa và thưởng thêm cho bạn A một quyển sách. Tổng hai món quà mà bạn A được thưởng tính cả 10% thuế VAT là 754600 đồng. Hỏi giá của quyển sách khi chưa tính thuế VAT là bao nhiêu?

29140 đồng