Thuế có lãi xuất cao gọi là thuế gì? Kể tên các loại thuế mà em biết

K

Khách

Hãy nhập câu hỏi của bạn vào đây, nếu là tài khoản VIP, bạn sẽ được ưu tiên trả lời.

Những câu hỏi liên quan

4 tháng 4 2021

Thuế tô,dung,điệu,...

Thuế nặng nhất là thuế muối và thuế sắt.

H

4 tháng 4 2021

Các thứ thuế tiêu biểu thời Bắc thuộc: thuế sắt và thuế muối. Đây cũng là hai loại thuế bị đánh nặng nhất.

- Thuế sắt: để kìm hãm sản xuất và làm cho nhân dân ta không chế tạo được vũ khí để chống lại bọn chúng.

- Thuế muối: để nhân dân ta không đầy đủ chất dinh dưỡng, cơ thể trở nên ốm yếu ---> không có sức khỏe ---> khó để nổi dậy đấu tranh.

Chúc bạn học tốt!! ^^

CM

18 tháng 1 2018

* Phân tích:

Vì trong 120000 Lan trả có 10000 thuế VAT nên giá gốc của hai sản phẩm không tính VAT là 110000 đồng.

| Giá gốc | Thuế VAT | |

| Hàng thứ 1 | x | 0,1.x |

| Hàng thứ 2 | 110000 – x | 0,08.(110000 – x) |

Thuế VAT của cả hai mặt hàng là 10 nghìn nên có phương trình:

0,1x + 0,08(110000 – x) = 10000.

* Giải

Gọi giá gốc của mặt hàng thứ nhất là x (0 < x < 110000 đồng).

Vì trong 120000 đồng Lan trả đã có 10000 đồng thuế VAT nên tổng giá gốc của cả hai mặt hàng chỉ bằng: 120000 – 10000 = 110000 (nghìn đồng).

⇒ Giá gốc của mặt hàng thứ hai là: 110000 – x ( đồng).

Thuế VAT của mặt hàng thứ nhất bằng: 10%.x = 0,1x (đồng).

Thuế VAT của mặt hàng thứ hai bằng: 8%.(110000 – x) = 0,08.(110000 – x) (đồng).

Thuế VAT của cả hai mặt hàng bằng: 0,1x + 0,08(110000 – x) (nghìn đồng).

Theo đề bài, tổng thuế VAT của cả hai mặt hàng là 10000 đồng nên ta có phương trình:

0,1x + 0,08(110000 – x) = 10000

⇔ 0,1x + 8800 – 0,08x = 10000

⇔ 0,02x = 1200

⇔ x = 60000 (thỏa mãn điều kiện).

Vậy không kể VAT thì giá của mặt hàng thứ nhất là 60000 đồng, giá của mặt hàng thứ hai là 110000 – 60000 = 50000 đồng.

LH

22 tháng 4 2017

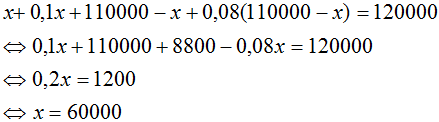

Số tiền thật sự Lan đã trả cho hai loại hàng là:

120000 - 10% 120000 = 110000 (đồng)

Gọi x (đồng) là tiền mua loại hàng thứ nhất không kể thuế VAT (0 < x < 110000)

Tiền mua loại hàng thứ hai không kể thuế VAT: 110000 – x

Số tiền thật sự Lan đã trả cho loại hàng 1: x + 0,1x

Số tiền thật sự Lan đã trả cho loại hàng 2: 110000 – x + 0,08(110000 – x)

Ta có phương trình:

x = 60000 thỏa điều kiện.

Vậy số tiền trả cho loại hàng thứ nhất là 60000 đồng (không kể thuế VAT).

Số tiền phải trả cho loại hàng thứ hai không kể thuế VAT là:

110000 - 60000 = 50000 đồng.

4 tháng 3 2018

Số tiền Lan đã trả cho 2 loại hàng (không gồm VAT):

120000 - 10000 = 100000 (đ)

Gọi số tiền cần trả cho loại hàng thứ nhất là a, loại hàng thứ 2 là b (đơn vị: nghìn đồng)

Ta có:

10%a + 8%b = 10 (1)

a + b = 110

\(\Rightarrow\) a = 110 - b (2)

Thế (2) vào (1), ta có:

10%(110 - b) + 8%b = 10

\(\Leftrightarrow\) 10% . 110 - 10%b + 8%b = 10

\(\Leftrightarrow\)11 - 2%b = 10

\(\Leftrightarrow\) 11 - 10 = 2%b

\(\Leftrightarrow\) 2%b = 1

\(\Leftrightarrow\) b = 50 (nghìn đồng)

\(\Rightarrow\) a = 110 - 50 = 60 (nghìn đồng)

Vậy giá tiền hai loại hàng lần lượt là 60000đ và 50000đ.

1 tháng 8 2017

Số tiền mà Lan phải trả không kể VAT là:

120-10=110 (nghìn đồng)

Gọi x (nghìn đồng) là số tiền (không VAT) Lan phải trả cho loại hàng I

\Rightarrow Số tiền ( không VAT)Lan phải trả cho loại hàng II là 110-x (nghìn đồng)

\Rightarrow Thuế VAT phải trả cho loại hàng I là: x.10% (nghìn đồng)

Thuế VAT phải trả cho loại hàng II là: (110-x).8% (nghìn đồng)

Do tổng thuế VAT là 10 nghìn đồng

\Rightarrow Ta có phương trình:

x.10% + (110-x).8% = 10

\Leftrightarrow x10x10 + 8,8 - 2x252x25 = 10

\Leftrightarrow 5x−4x505x−4x50 = 1,2

\Leftrightarrow x=60

\Rightarrow 110-x =50

Vậy, nếu không kể VAT thì Lan phải trả loại hàng I 60000 và loại hàng II 50000

- Thuế thu nhật doanh nghiệp.

- thuế thừa kế

thuế bất động sản

thuế quà tặng

thuế bán hàng

-Thuế có lãi suất cao gọi là: Thuế gửi tiết kiệm doanh nghiệp

-Các loại thuế em biết là:

-Thuế tài nguyên

-Thuế xuất nhập khẩu

-Thuế đăng kí buôn bán, doanh nghiệp

-Thuế giá trị gia tăng

-Thuế thu nhập cá nhân

-Thuế môn bài

-Thuế tiêu thụ đặc biệt

-Thuế bảo vệ môi trường

-Thuế xử dụng đất

....